Perencanaan yang Menentukan Kualitas Belanja Negara

BONDOWOSO, Radar Jember - Setiap keluarga tentu memiliki rencana dalam mengelola keuangannya. Seorang ibu rumah tangga, misalnya, harus memperkirakan kapan kebutuhan pokok dibeli, kapan biaya pendidikan anak dibayarkan, hingga berapa dana yang perlu disiapkan untuk kebutuhan tak terduga. Tanpa perencanaan yang matang, pengeluaran dapat meleset dari kebutuhan, bahkan mengganggu kondisi keuangan keluarga. Prinsip yang sama juga berlaku dalam pengelolaan keuangan negara. Sebelum satu rupiah Anggaran Pendapatan dan Belanja Negara (APBN) dibelanjakan, pemerintah terlebih dahulu menyusun rencana mengenai kapan anggaran tersebut akan dicairkan dan digunakan agar seluruh program dapat berjalan sesuai target.

APBN merupakan instrumen utama kebijakan fiskal yang digunakan pemerintah untuk mewujudkan sebesar-besarnya kemakmuran rakyat melalui fungsi alokasi, distribusi, dan stabilisasi. Melalui APBN, pemerintah membiayai pembangunan infrastruktur, pendidikan, kesehatan, perlindungan sosial, hingga berbagai program strategis nasional. Oleh karena itu, meningkatnya alokasi belanja negara harus diimbangi dengan peningkatan kualitas pengelolaannya. Keberhasilan pelaksanaan APBN tidak hanya diukur dari besarnya anggaran yang berhasil direalisasikan, tetapi juga dari kemampuan setiap Kementerian/Lembaga dalam mengelola anggaran secara efektif, efisien, tepat waktu, dan memberikan manfaat nyata bagi masyarakat.

Di sinilah pentingnya kualitas perencanaan anggaran. Perencanaan bukan sekadar menyusun daftar kegiatan atau membagi pagu anggaran ke dalam beberapa bulan, melainkan proses menerjemahkan target pembangunan menjadi jadwal pelaksanaan yang realistis dan dapat dilaksanakan. Perencanaan yang baik menjadi fondasi bagi pelaksanaan anggaran yang tertib, sekaligus membantu pemerintah mengelola kebutuhan kas negara secara lebih akurat.

Komitmen tersebut dituangkan oleh setiap satuan kerja ke dalam Halaman III Daftar Isian Pelaksanaan Anggaran (DIPA) melalui Rencana Penarikan Dana (RPD) bulanan. Dokumen ini memuat perkiraan kapan anggaran akan dicairkan sepanjang tahun anggaran. Informasi tersebut menjadi acuan bagi pemerintah dalam memperkirakan kebutuhan kas negara setiap bulan sehingga likuiditas APBN dapat dikelola secara optimal. Dengan demikian, Halaman III DIPA tidak hanya berfungsi sebagai dokumen administratif, tetapi juga menjadi instrumen penting dalam menjaga keseimbangan pengelolaan kas negara.

Dalam praktiknya, pelaksanaan kegiatan tidak selalu berjalan sesuai rencana. Proses pengadaan barang dan jasa yang memerlukan waktu lebih lama, perubahan kebijakan, kondisi di lapangan, maupun penyesuaian prioritas organisasi sering kali menyebabkan jadwal pelaksanaan kegiatan bergeser. Pergeseran tersebut pada akhirnya memunculkan selisih antara rencana penarikan dana dengan realisasi pencairan anggaran. Selisih inilah yang dikenal sebagai Deviasi Halaman III DIPA.

Secara sederhana, Deviasi Halaman III DIPA menggambarkan tingkat kesesuaian antara rencana penarikan dana dengan realisasi pelaksanaan anggaran. Semakin kecil deviasi yang terjadi, semakin menunjukkan bahwa satuan kerja mampu menyusun perencanaan yang realistis sekaligus melaksanakan kegiatan sesuai jadwal yang telah ditetapkan. Sebaliknya, deviasi yang besar mengindikasikan bahwa masih terdapat kesenjangan antara perencanaan dan pelaksanaan, baik karena lemahnya kualitas perencanaan maupun adanya hambatan dalam pelaksanaan kegiatan.

Bagi masyarakat, istilah Deviasi Halaman III DIPA mungkin terdengar sangat teknis dan hanya berkaitan dengan administrasi keuangan pemerintah. Padahal, dampaknya dapat dirasakan secara langsung. Ketika pelaksanaan anggaran bergeser jauh dari rencana, pembangunan infrastruktur dapat tertunda, bantuan pemerintah berpotensi terlambat disalurkan, atau pelayanan publik tidak dapat diberikan sesuai waktu yang direncanakan. Dengan kata lain, kualitas perencanaan anggaran tidak hanya memengaruhi nilai kinerja sebuah instansi, tetapi juga menentukan seberapa cepat manfaat APBN dapat dirasakan oleh masyarakat.

Atas dasar itulah pemerintah menetapkan Deviasi Halaman III DIPA sebagai salah satu indikator dalam Indikator Kinerja Pelaksanaan Anggaran (IKPA). Penilaian ini bukan dimaksudkan semata-mata untuk mengukur kepatuhan terhadap dokumen perencanaan, melainkan untuk mendorong setiap satuan kerja menyusun rencana yang lebih akurat, melaksanakan anggaran secara lebih disiplin, dan pada akhirnya mewujudkan kualitas belanja negara yang semakin baik.

Ketika Data Berbicara tentang Kualitas Perencanaan

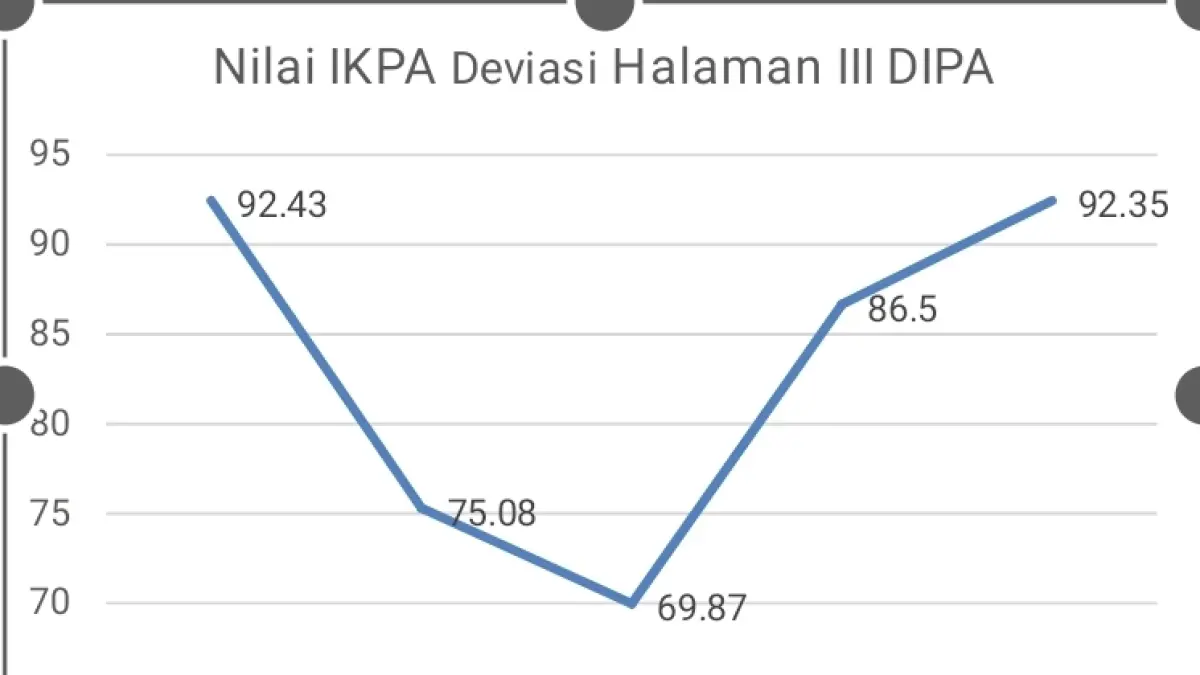

Apakah kualitas perencanaan anggaran pemerintah selalu meningkat dari tahun ke tahun? Jawabannya ternyata tidak sesederhana itu. Data penilaian IKPA pada indikator Deviasi Halaman III DIPA di wilayah kerja KPPN Bondowoso selama periode 2021 hingga 2025 justru menunjukkan dinamika yang menarik. Nilai indikator sempat mencapai 92,43 pada tahun 2021, kemudian mengalami penurunan hingga menyentuh angka 69,87 pada tahun 2023. Setelah itu, tren kembali berbalik arah dengan peningkatan yang cukup signifikan hingga mencapai 92,35 pada tahun 2025.

Fluktuasi tersebut memberikan pesan penting bahwa kualitas perencanaan anggaran bukanlah sesuatu yang bersifat statis. Perencanaan yang baik tidak hanya dipengaruhi oleh kemampuan satuan kerja menyusun Rencana Penarikan Dana (RPD), tetapi juga oleh berbagai faktor eksternal, seperti perubahan kebijakan pemerintah, dinamika pelaksanaan kegiatan, hingga kemampuan organisasi beradaptasi terhadap perubahan yang terjadi sepanjang tahun anggaran.

Sekilas, nilai indikator yang tinggi pada tahun 2021 dapat menimbulkan kesan bahwa kualitas perencanaan kas pada tahun tersebut merupakan yang terbaik. Namun, jika ditelaah lebih dalam, kesimpulan tersebut belum tentu tepat. Tingginya nilai indikator pada tahun 2021 juga dipengaruhi oleh kebijakan transisi dalam penerapan sistem penilaian IKPA.

Melalui PER-4/PB/2021 tentang Petunjuk Teknis Penilaian IKPA, pemerintah menetapkan bahwa khusus Tahun Anggaran 2021, penilaian indikator Deviasi Halaman III DIPA baru mulai dilakukan pada Triwulan II. Dengan kata lain, kinerja pada Triwulan I belum diperhitungkan dalam penilaian. Konsekuensinya, rata-rata deviasi yang menjadi dasar perhitungan indikator menjadi relatif lebih kecil sehingga nilai IKPA yang dihasilkan cenderung lebih tinggi dibandingkan apabila penilaian dilakukan selama satu tahun anggaran penuh.

Perubahan tidak hanya terjadi pada periode penilaian, tetapi juga pada metode pengukurannya. Pada tahun 2021, formula penilaian masih menggunakan pendekatan rata-rata kesesuaian antara realisasi anggaran dan RPD bulanan pada masing-masing jenis belanja. Seiring penyempurnaan kebijakan, metode penilaian pada tahun-tahun berikutnya menjadi lebih komprehensif dan lebih sensitif terhadap perbedaan antara rencana dan realisasi. Perubahan formula tersebut membuat indikator Deviasi Halaman III DIPA semakin mampu menggambarkan kondisi riil kualitas perencanaan kas satuan kerja.

Penurunan nilai indikator pada tahun 2022 dan 2023 juga tidak dapat dilepaskan dari kebijakan Automatic Adjustment yang diterapkan pemerintah sebagai langkah antisipasi terhadap ketidakpastian ekonomi global. Kebijakan ini menyebabkan sebagian anggaran dicadangkan atau diblokir sementara sehingga belum dapat direalisasikan sesuai rencana awal. Di sisi lain, Rencana Penarikan Dana yang telah disusun sebelumnya tetap mencerminkan jadwal pelaksanaan normal. Akibatnya, kesenjangan antara rencana dan realisasi menjadi semakin besar dan berdampak pada penurunan nilai indikator Deviasi Halaman III DIPA.

Kondisi tersebut menunjukkan bahwa tidak semua deviasi terjadi karena lemahnya kualitas perencanaan satuan kerja. Dalam situasi tertentu, perubahan kebijakan fiskal nasional juga dapat memengaruhi konsistensi antara rencana dan realisasi anggaran. Oleh karena itu, pembacaan terhadap nilai Deviasi Halaman III DIPA perlu dilakukan secara komprehensif dengan mempertimbangkan konteks kebijakan yang sedang berlangsung.

Kabar baiknya, tren positif kembali terlihat pada tahun 2024 dan 2025. Peningkatan nilai indikator menunjukkan adanya perbaikan dalam kualitas perencanaan dan pelaksanaan anggaran di lingkungan satuan kerja wilayah pembayaran KPPN Bondowoso. Perbaikan tersebut tidak hanya mencerminkan meningkatnya kemampuan satuan kerja dalam menyusun RPD yang lebih realistis, tetapi juga menunjukkan semakin baiknya koordinasi antara KPPN dan satuan kerja dalam melakukan monitoring, evaluasi, serta pembinaan pelaksanaan anggaran.

Sebagai instansi vertikal Direktorat Jenderal Perbendaharaan, KPPN tidak lagi hanya menjalankan fungsi penyaluran dana APBN. Dalam perannya sebagai Regional Chief Economist dan Financial Advisor, KPPN turut memberikan asistensi, pendampingan, dan early warning kepada satuan kerja agar kualitas pelaksanaan anggaran terus meningkat. Peningkatan nilai indikator pada dua tahun terakhir menjadi salah satu gambaran bahwa pembinaan yang dilakukan secara berkelanjutan mampu mendorong satuan kerja menyusun perencanaan yang lebih realistis sekaligus menjaga konsistensi antara rencana dan realisasi anggaran.

Mengapa Deviasi Halaman III DIPA Masih Terjadi?

Meningkatnya nilai indikator Deviasi Halaman III DIPA dalam dua tahun terakhir patut diapresiasi. Namun demikian, berbagai tantangan masih membayangi upaya menjaga konsistensi antara rencana dan realisasi anggaran. Dalam praktiknya, deviasi tidak selalu muncul karena satu penyebab tunggal, melainkan merupakan akumulasi dari berbagai persoalan yang saling berkaitan, mulai dari kualitas perencanaan, pelaksanaan kegiatan, perubahan kebijakan, hingga komitmen organisasi dalam mengelola anggaran.

Pertama, perencanaan yang belum sepenuhnya berbasis kebutuhan riil. Masih ditemukan satuan kerja yang menyusun Rencana Penarikan Dana (RPD) sekadar sebagai pemenuhan kewajiban administratif. Penyusunannya sering kali hanya didasarkan pada pembagian pagu anggaran secara proporsional ke dalam dua belas bulan tanpa mempertimbangkan jadwal pelaksanaan kegiatan yang sesungguhnya. Kondisi ini umumnya terjadi karena koordinasi antara unit teknis pelaksana kegiatan dengan pengelola keuangan belum berjalan optimal. Akibatnya, RPD kehilangan fungsinya sebagai instrumen pengendalian pelaksanaan anggaran dan hanya menjadi dokumen formal yang kurang mencerminkan kebutuhan kas secara riil.

Kedua, pelaksanaan kegiatan yang bergeser dari jadwal semula. Meskipun perencanaan telah disusun dengan baik, pelaksanaan kegiatan di lapangan sering kali menghadapi berbagai kendala. Proses pengadaan barang dan jasa yang memerlukan waktu lebih lama, keterlambatan penyelesaian kontrak, perubahan prioritas organisasi, hingga kebijakan baru yang harus segera direspons dapat menyebabkan pelaksanaan kegiatan bergeser dari jadwal yang telah direncanakan. Pergeseran tersebut secara langsung memengaruhi kesesuaian antara RPD dan realisasi anggaran. Dalam banyak kasus, satuan kerja bahkan mengalami deviasi pada dua periode sekaligus: realisasi lebih rendah dari rencana pada bulan ketika kegiatan tertunda, kemudian melonjak pada bulan berikutnya ketika kegiatan akhirnya dilaksanakan.

Ketiga, perubahan pagu anggaran di tengah tahun anggaran. Dinamika pengelolaan APBN memungkinkan pemerintah melakukan penyesuaian alokasi anggaran sesuai kebutuhan nasional. Penambahan pagu melalui DIPA Perubahan, khususnya pada semester kedua atau menjelang akhir tahun, sering kali menjadi tantangan tersendiri bagi satuan kerja. Di satu sisi, tambahan anggaran harus segera dimanfaatkan agar memberikan manfaat bagi masyarakat. Di sisi lain, waktu yang tersedia untuk menyesuaikan RPD relatif terbatas. Akibatnya, realisasi anggaran meningkat secara signifikan, sementara rencana penarikan dana belum sepenuhnya mencerminkan perubahan tersebut sehingga deviasi menjadi sulit dihindari.

Keempat, belum tumbuhnya budaya menjaga kualitas perencanaan. Tantangan terbesar sesungguhnya bukan terletak pada sistem ataupun regulasi, melainkan pada cara pandang organisasi terhadap pentingnya perencanaan. Tidak sedikit satuan kerja yang masih menempatkan RPD sebagai dokumen administrasi, bukan sebagai instrumen manajemen. Perhatian sering kali lebih tertuju pada percepatan penyerapan anggaran, sementara konsistensi antara rencana dan realisasi belum menjadi perhatian utama. Akibatnya, evaluasi terhadap RPD baru dilakukan ketika nilai IKPA telah menurun. Padahal, kualitas perencanaan seharusnya menjadi perhatian sejak awal tahun anggaran dan dipantau secara berkala sebagai bagian dari pengendalian internal.

Keempat faktor tersebut menunjukkan bahwa Deviasi Halaman III DIPA bukan semata-mata persoalan angka dalam penilaian IKPA. Di balik setiap deviasi terdapat gambaran mengenai kualitas koordinasi, ketepatan pengambilan keputusan, kemampuan organisasi mengelola perubahan, serta komitmen seluruh pemangku kepentingan dalam menjalankan siklus pengelolaan anggaran secara disiplin. Oleh karena itu, upaya memperbaiki indikator ini tidak cukup dilakukan melalui penyesuaian dokumen perencanaan semata, tetapi memerlukan penguatan tata kelola yang melibatkan seluruh unsur dalam satuan kerja.

Membangun Budaya Perencanaan, Bukan Sekadar Memperbaiki Dokumen

Berbagai tantangan tersebut menunjukkan bahwa upaya meningkatkan nilai indikator Deviasi Halaman III DIPA tidak dapat diselesaikan hanya dengan memperbaiki dokumen Rencana Penarikan Dana (RPD). Yang jauh lebih penting adalah membangun budaya perencanaan yang menjadikan RPD sebagai instrumen pengendalian pelaksanaan anggaran, bukan sekadar dokumen yang disusun untuk memenuhi ketentuan administratif.

Dalam konteks tersebut, peran KPPN sebagai pembina satuan kerja menjadi semakin strategis. Pembinaan tidak lagi cukup dilakukan melalui sosialisasi regulasi atau penyampaian hasil evaluasi, tetapi harus diarahkan pada penguatan kapasitas satuan kerja dalam menyusun perencanaan yang realistis dan adaptif. Melalui kegiatan asistensi, monitoring, evaluasi, serta quality assurance, KPPN dapat membantu satuan kerja memahami bahwa kualitas perencanaan merupakan fondasi utama bagi pelaksanaan anggaran yang efektif.

Salah satu langkah yang terbukti memberikan dampak positif adalah penerapan mekanisme early warning. Monitoring terhadap kesesuaian antara RPD dan realisasi anggaran yang dilakukan secara berkala memungkinkan satuan kerja mengidentifikasi potensi deviasi sejak dini. Dengan demikian, langkah korektif dapat segera dilakukan sebelum penyimpangan menjadi semakin besar dan berdampak pada penilaian IKPA maupun kualitas pelaksanaan anggaran secara keseluruhan.

Namun demikian, keberhasilan menjaga konsistensi Halaman III DIPA tidak dapat dibebankan kepada KPPN semata. Komitmen dari pimpinan satuan kerja menjadi faktor yang tidak kalah penting. Kepala Satuan Kerja, Pejabat Pembuat Komitmen (PPK), Pejabat Penandatangan SPM (PPSPM), bendahara, hingga pengelola keuangan perlu memiliki pemahaman yang sama bahwa RPD merupakan acuan bersama dalam mengendalikan pelaksanaan kegiatan. Ketika seluruh unsur organisasi menjadikan perencanaan sebagai bagian dari budaya kerja, koordinasi akan menjadi lebih baik, pelaksanaan kegiatan lebih disiplin, dan penyesuaian terhadap perubahan dapat dilakukan secara lebih terukur.

Pada akhirnya, kualitas belanja negara tidak hanya ditentukan oleh seberapa besar anggaran berhasil direalisasikan, tetapi juga oleh seberapa baik anggaran tersebut direncanakan sejak awal. Deviasi Halaman III DIPA mengingatkan bahwa setiap perbedaan antara rencana dan realisasi bukan sekadar selisih angka, melainkan cerminan kualitas tata kelola keuangan negara. Semakin baik perencanaan dilakukan, semakin besar pula peluang APBN menghadirkan manfaat yang tepat waktu, tepat sasaran, dan memberikan dampak nyata bagi masyarakat.

Oleh karena itu, menjaga konsistensi Halaman III DIPA bukan sekadar upaya memperoleh nilai IKPA yang tinggi. Lebih dari itu, ia merupakan bagian dari ikhtiar membangun tata kelola APBN yang semakin akuntabel, adaptif, dan berorientasi pada hasil. Sebab, belanja negara yang berkualitas selalu berawal dari sebuah rencana yang berkualitas. (faq)

Oleh: Ade Wahyu Yulianto

PTPN Mahir KPPN Bondowoso

Tulisan ini merupakan opini penulis dan tidak mewakili pandangan organisasi.

Editor : Faqih Humaini